Thuế Giá Trị Gia Tăng (GTGT) là một trong những sắc thuế chủ chốt trong hệ thống thuế của Việt Nam, có vai trò quan trọng trong việc điều tiết nền kinh tế và tạo nguồn thu cho ngân sách nhà nước. Thuế GTGT không chỉ ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp mà còn tác động trực tiếp đến người tiêu dùng, vì mức thuế này thường được tính vào giá bán hàng hóa và dịch vụ.

Trong giai đoạn từ năm 2014 đến 2016, quy định về thuế GTGT đã có nhiều thay đổi đáng chú ý, nhằm tạo điều kiện thuận lợi hơn cho doanh nghiệp và nâng cao tính minh bạch trong quản lý thuế. Một trong những điểm nổi bật là việc điều chỉnh tỷ lệ thuế suất GTGT. Cụ thể, tỷ lệ thuế suất 10% đã được áp dụng cho hầu hết hàng hóa và dịch vụ, trong khi đó, một số mặt hàng thiết yếu như thực phẩm, thuốc chữa bệnh, và dịch vụ giáo dục vẫn được áp dụng mức thuế suất ưu đãi 5% hoặc miễn thuế.

Ngoài ra, giai đoạn này cũng chứng kiến sự ra đời của nhiều quy định mới nhằm khuyến khích doanh nghiệp áp dụng hóa đơn điện tử. Hóa đơn điện tử không chỉ giúp tiết kiệm chi phí in ấn và lưu trữ, mà còn tăng cường khả năng kiểm soát và giám sát của cơ quan thuế, từ đó giảm thiểu tình trạng gian lận thuế.

Một điểm đáng chú ý khác là sự thay đổi trong quy định về việc khấu trừ thuế GTGT. Theo các quy định mới, doanh nghiệp có thể khấu trừ thuế GTGT đầu vào một cách nhanh chóng hơn, miễn là các hóa đơn đầu vào phải đầy đủ thông tin và hợp lệ. Điều này đã tạo điều kiện cho các doanh nghiệp có thể giảm bớt gánh nặng tài chính và cải thiện dòng tiền.

Ngoài ra, chính sách thuế GTGT cũng đã được điều chỉnh để phù hợp với các cam kết quốc tế mà Việt Nam đã tham gia, như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Điều này không chỉ giúp nâng cao khả năng cạnh tranh của hàng hóa Việt Nam trên thị trường quốc tế mà còn tạo ra một môi trường đầu tư hấp dẫn hơn cho các nhà đầu tư nước ngoài.

Tóm lại, giai đoạn từ 2014 đến 2016 là một khoảng thời gian quan trọng trong việc hoàn thiện hệ thống thuế GTGT tại Việt Nam, với nhiều cải cách nhằm đảm bảo tính minh bạch, công bằng và hiệu quả trong quản lý thuế. Những thay đổi này không chỉ giúp tăng cường nguồn thu cho ngân sách nhà nước mà còn hỗ trợ doanh nghiệp phát triển bền vững trong môi trường kinh doanh ngày càng cạnh tranh.

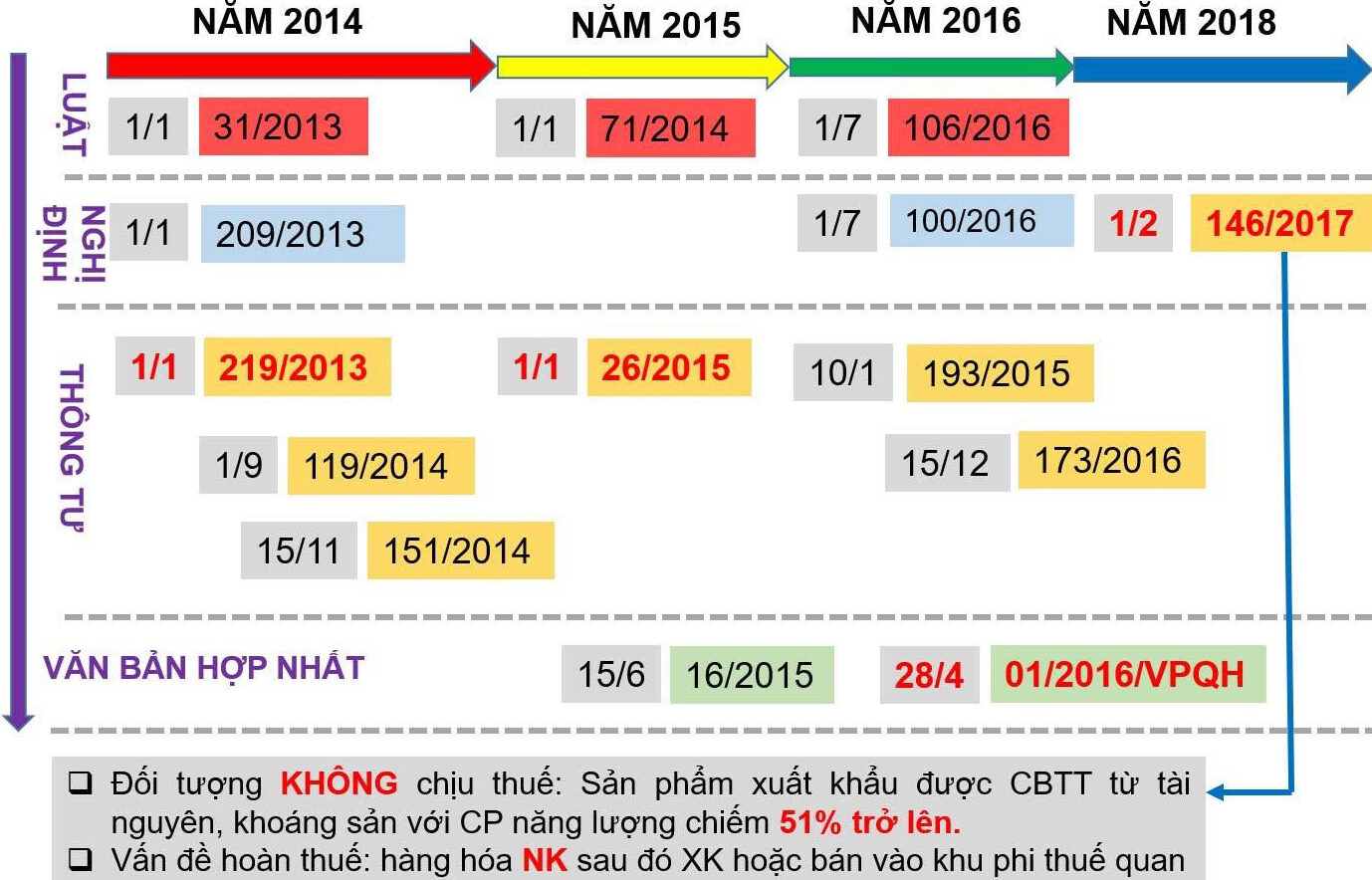

1️⃣ LUẬT SỐ 71

🔴 Theo luật này, ba nhóm mặt hàng đã chuyển từ đối tượng chịu thuế GTGT với thuế suất 5% sang đối tượng không chịu thuế GTGT, cụ thể là:

- ✅ Phân bón;

- ✅ Thức ăn gia súc, gia cầm, vật nuôi;

- ✅ Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp.

🔴 Từ ngày 01/01/2015, các doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ khi bán ba nhóm mặt hàng này khi lập hóa đơn:

- 📌 Dòng thuế suất không ghi, gạch bỏ;

- 📌 Không được khấu trừ thuế GTGT đầu vào.

2️⃣ THÔNG TƯ 119/2014

🔴 Hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm phục vụ cho hoạt động kinh doanh sẽ không phải tính, nộp thuế GTGT.

❌ Quy định về thời hạn thanh toán theo hợp đồng cho hợp đồng thanh toán trả chậm đã bị bỏ.

🔴 Bổ sung hướng dẫn: “Bên mua không cần phải đăng ký hoặc thông báo với cơ quan thuế về tài khoản tiền vay tại các tổ chức tín dụng dùng để thanh toán cho nhà cung cấp”.

3️⃣ THÔNG TƯ 151/2014

🔴 Bên vay vốn có quyền tự bán tài sản bảo đảm theo ủy quyền của bên cho vay để trả nợ khoản vay có bảo đảm sẽ không phải chịu thuế GTGT nếu đáp ứng đầy đủ điều kiện.

🔴 Bổ sung hướng dẫn về khấu trừ thuế GTGT đối với hàng hóa dịch vụ mua trả chậm, trả góp có giá trị từ 20 triệu đồng trở lên.

4️⃣ THÔNG TƯ 26/2015

🔴 Không cần chứng từ thanh toán không dùng tiền mặt trong trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng từ các tổ chức, cá nhân ở nước ngoài.

🔵 Trước đây, quy định này chưa được hướng dẫn cụ thể.

5️⃣ LUẬT SỐ 106/2016

🔴 Bổ sung quy định về “Sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên” sẽ không chịu thuế GTGT.

❌ Bỏ quy định hoàn thuế đối với trường hợp lũy kế sau ít nhất mười hai tháng tính từ tháng đầu tiên hoặc ít nhất sau bốn quý tính từ quý đầu tiên phát sinh số thuế giá trị gia tăng chưa được khấu trừ mà vẫn còn số thuế giá trị gia tăng đầu vào chưa được khấu trừ.

📌 Số thuế chưa khấu trừ hết trong tháng (quý) sẽ được khấu trừ vào kỳ tiếp theo.

🔴 Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên sẽ được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan.

🔵 Trước đây, tại Khoản 7 Điều 1 Luật số 31/2013/QH13 chỉ quy định rằng: “Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì sẽ được hoàn thuế giá trị gia tăng theo tháng, quý”.

6️⃣ THÔNG TƯ 173/2016

❌ Bỏ quy định phải đăng ký hoặc thông báo tài khoản ngân hàng với cơ quan thuế thì mới được khấu trừ thuế GTGT đầu vào.

Dịch vụ tại Kế Toán Trực Tuyến của Công ty TNHH Kiểm Toán Kế Toán Thuế Việt Nam là lựa chọn lý tưởng cho doanh nghiệp muốn tối ưu hóa quy trình, tiết kiệm chi phí và đảm bảo tuân thủ pháp luật. Đừng ngần ngại liên hệ ngay với chúng tôi để nhận được sự tư vấn chuyên nghiệp và tận tình nhất!

DANH SÁCH CÔNG TY

Tin cùng chuyên mục:

So Sánh Hệ Thống Thuế Việt Nam Và Các Nước ASEAN: Tác Động Đến Quyết Định Đầu Tư FDI

Tư Vấn Thuế Cho Doanh Nghiệp FDI – Chiến Lược Tối Ưu Chi Phí Và Tuân Thủ Quy Định

Kiểm Toán Độc Lập Cho Doanh Nghiệp FDI – Vai Trò Và Lợi Ích Trong Việc Bảo Đảm Minh Bạch Tài Chính

Những rủi ro doanh nghiệp FDI cần biết khi đầu tư vào Việt Nam và cách giảm thiểu